税务知识

网站首页 > 税务知识 > 信息详情

在创业初期,企业往往因为没有取得营业收入等原因,需要办理零申报,但不少纳税人对零申报的理解存在误区,容易造成申报异常。今天,八戒财税衡水运营中心的财税顾问就给大家总结了衡水记账报税 什么情况可以进行零申报?

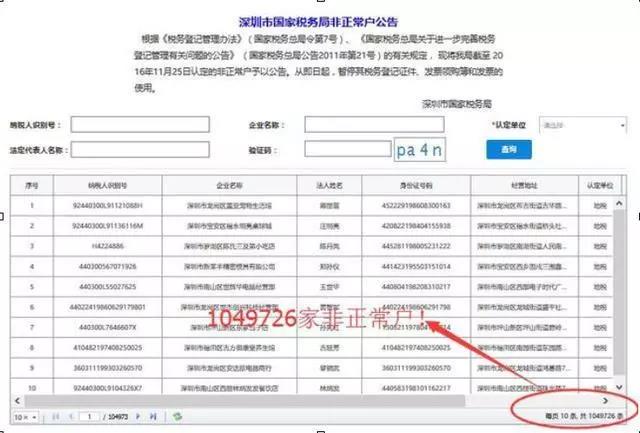

八戒财税衡水运营中心的财税顾问经常遇到这种情况:新成立的公司,或者是公司成立后一直未营业申请零申报,而这个公司已经从小规模纳税人混成了一般纳税人,居然还在长期零申报,真是胆大妄为啊,看来要摊上大事了。深圳已经有上万家企业因为零申报被列为“非正常户”。有经营活动却隐瞒不报的,属于编造虚假计税依据,根据《税收征收管理法》第六十四条罚五万是不成问题的。

关于零申报,了解一下?

衡水记账报税 什么情况可以进行零申报?

1.什么是零申报

零申报指企业纳税申报的所属期内没有发生应税收入,当期增值税、企业所得税等真实申报数据全部为0,可以进行零申报。

2.什么情况下可以进行零申报?

零申报并不仅仅指收入为零。增值税小规模纳税人当期收入为0就可以零申报;

增值税一般纳税人如果当期没有销项税额,且没有进项税额,才可以零申报;

企业所得税纳税人当期未经营,收入、成本都为0才能零申报

3.何为长期零申报?

通常情况下,税务机关认定半年以上为长期,当然具体时限还是以各省、市税务机关认定的时间为准。

如何正确进行零申报?

今天,小编汇总了7种常见的零申报案例,教你如何正确进行零申报!

案例1:取得免税收入只需零申报?

不久前,某企业的会计来到办税服务厅,咨询零申报的问题。问:“我们企业是增值税小规模纳税人,已经按规定办理增值税减免税备案,2018年第一季度销售蔬菜收入10万元,全部符合免税条件,可以零申报吗?”

已经进行减免税备案的企业可以零申报么?不少纳税人会有这样的疑问。

答:这种情况是不可以零申报的。按照相关规定,办理增值税减免备案的纳税人应纳税额为零,但并不代表该纳税人可以零申报,而是应该向税务机关如实申报。正确的申报方式是将当期免税收入10万元填入增值税申报表第12栏“其他免税销售额”完成当期申报。

案例2:当期未取得收入只需零申报?

“我们公司刚刚开业,这个月购买设备取得增值税进项发票5份,进项税额8500元,已经做了认证,但是没有取得收入,请问可以零申报吗?”

答:虽然没有取得销售收入,但是存在进项税额,如果该纳税人因未发生销售办理零申报,未抵扣进项税额会造成逾期抵扣而不能抵扣。正确方式是在对应的销售额栏次填写0,把当期已认证的进项税额8500元填入申报表的进项税额栏次中,产生期末留抵税额在下期继续抵扣。

案例3:企业长期亏损,企业所得税可零申报?

“我们公司长期亏损,没有企业所得税应纳税款,企业所得税可以零申报吗?”

答:企业的亏损是可以向以后五个纳税年度结转弥补的,如果做了零申报,则第二年盈利就不能弥补以前年度亏损了,会造成企业损失。如果当年做了企业所得税零申报,却将亏损延长到以后年度扣除,是违反税法规定的,所以亏损企业要慎重零申报。

案例4:已预缴税款只需零申报?

前不久,某企业的张会计给办税服务厅打来咨询电话说:“我们平时给客户提供建筑服务,也销售一些建材,属于增值税小规模纳税人,这个季度我们提供建筑服务取得不含税收入5万元,已经到办税服务厅代开了增值税专用发票,缴纳1500元税款,是不是就可以做零申报了?”

答:虽然代开发票已经缴纳了税款,依然不能简单地做零申报处理。应该在规定栏目填写销售收入,系统会自动生成已经缴纳的税款,进行冲抵。

案例5:取得未开票收入只需零申报?

某企业是一家新成立的增值税一般纳税人,2018年1月增值税应税销售额100万元(未开票收入),销项税额17万元,当期取得增值税进项发票10份,进项税额17万元,未认证。公司刘会计打电话到办税服务厅咨询是否可以因当期未认证增值税进项发票而进行零申报。

答:如果纳税人违规进行零申报,不仅要补缴当期税款还要加收滞纳金,并处罚款,正确方式是该纳税人应将当期收入100万元填入未开票收入中,按规定缴纳当期税款。

案例6:筹建期可做零申报?

“我们是筹建期的新办工业企业,是增值税一般纳税人,2017年12月仍在筹建中,当期未发生销售,也未认证增值税进项发票,可以进行增值税零申报吗?”

答:筹建期的纳税人2018年1月申报增值税时可以办理零申报。如果当期该纳税人有增值税进项发票,且已在当期进行认证,则不能进行零申报,需按规定填写当期进项税额。

八戒财税衡水运营中心的财税顾问提醒:免税、无应纳税款与零申报,虽然结果都是应纳税额为零,但是区别很大,纳税人要正确进行零申报。违规零申报会造成企业利润损失,更会影响企业信用,增加税收风险。

违规零申报后果很严重

会计和法人切记!

1.如果当期有收入无应纳税款办理零申报,属于进行虚假的纳税申报,需承担不利后果。

2.如果当期有收入有应纳税款办理零申报,则属于偷税,主管税务机关将按现行《征管法》有关规定追征税款,并进行税务行政处罚。

3.增值税一般纳税人当期无收入无应纳税款,但有进项税额,如果办理零申报,则当期进项税额不能再申报抵扣。

4.违规零申报还要降低你的信用级别等。

一、影响信用等级

按照《国家税务总局关于明确纳税信用管理若干业务口径的公告》(国家税务总局公告2015年第85号)的规定:

非正常原因一个评价年度内增值税或营业税连续3个月或者累计6个月零申报、负申报的,不能评为A级。

按照《国家税务总局关于明确纳税信用管理若干业务口径的公告》(国家税务总局公告2015年第85号)的规定:

提供虚假申报材料享受税收优惠政策的。以该情形在税务管理系统中的记录日期确定判D级的年度,同时按照《信用管理办法》第二十五条规定调整其以前年度信用记录。

按照《国家税务总局关于发布《纳税信用管理办法(试行)》的公告》(国家税务总局公告2014年第40号)第二十条的规定:

有下列情形之一的纳税人,本评价年度直接判为D级,其中第六条指的就是“提供虚假申报材料享受税收优惠政策的”。

二、如果当期有收入及应纳税款却办理零申报,属于偷税,需要承担相应的法律责任

按照《中华人民共和国税收征收管理法》第六十四条的规定:

纳税人、扣缴义务人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款。

按照国家税务总局关于修订《重大税收违法案件信息公布办法(试行)》的公告(国家税务总局公告2016年第24号)第十二条的规定:

按照本办法公布的纳税人,除判定为D级外,还会:

(一)对欠缴查补税款的纳税人或者其法定代表人在出境前未按照规定结清应纳税款、滞纳金或者提供纳税担保的,税务机关可以依据《中华人民共和国税收征收管理法》相关规定,通知出入境管理机关限制其出境。

(二)税务机关将会将当事人信息提供给参与实施联合惩戒的相关部门,由相关部门依法对当事人采取联合惩戒和管理措施。

以上就是关于衡水记账报税 关于零申报的事项,如果有任何关于衡水记账报税的问题,可以联系八戒财税衡水运营中心的财务顾问。

衡水公司注册公司,衡水代理记账,办理执照,衡水工商注册,商标注册找八戒财税

24H 咨询:18503183215

服务热线:18503183215

公司地址:衡水育才街和平路交叉口北行180米路东